Wird eine weitere Branche von der digitalen Revolution ins Abseits gedrängt? Das war mein erster Gedanke, als ich heute den Artikel von Heise über die Zukunft des mobilen Bezahlens gelesen habe. Man möge mal den Versuch machen und in diesem Artikel den Begriff „Bank“ suchen…. Eben.

Während sich die Institute noch darüber Gedanken machen, wie man den Kunden 100% sicher authentifizieren, die Datenstrecken zu 120% wasserdicht und den Dienst in bestehende Infrastrukturen integrieren könnte, ohne dabei die Mitarbeiter in Filialen und Poststellen zu verärgern, kommen ganz neue Player auf den Plan und bieten innovative Lösungen jenseits der klassischen Bank an. SumUp, IZettle, Paypal, selbst Google hat mittlerweile eine Banklizenz und neben Google Wallet einige andere Bezahlvarianten in peto. Und mit 02 und mpass bietet noch ein weiterer Player, der nicht Bank ist Bezahldienste an. Ganz zu schweigen von den Apps von Netto und Edeka, die das Bezahlen via App an der Kasse ermöglichen. Auch hier ist die Bank nur noch der „Verwalter“ des Kontos. Die Dienste bieten andere an.

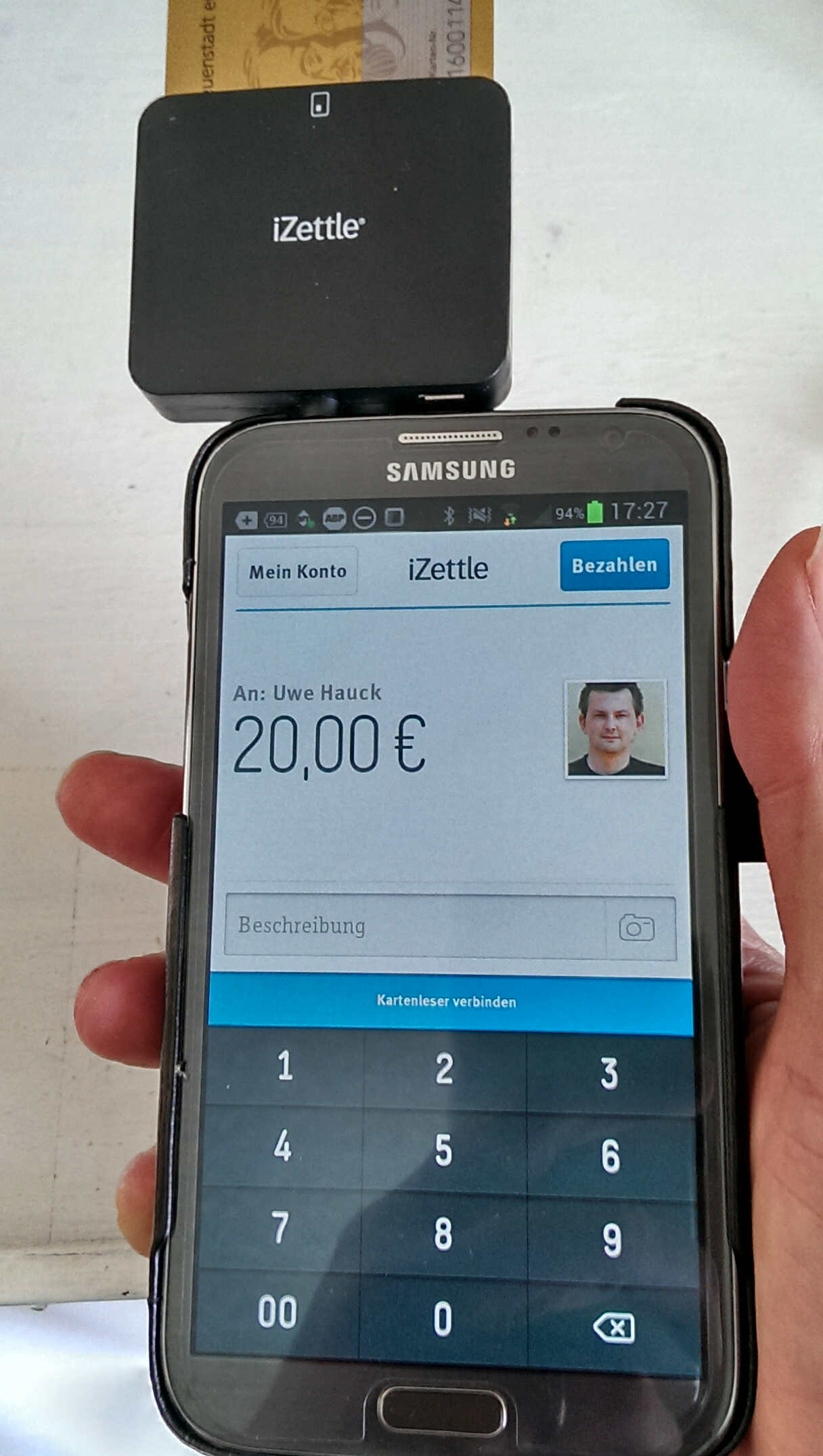

Es ist allerhöchste Zeit, dass hier die Finanzbranche innovativer wird, sich mehr Gedanken darum macht, was der Kunde will anstelle was die Bank nach langen Diskussionen und unter Berücksichtigung von Besitzstandswahrung und Sicherheitsbedenken für vielleicht gangbar hält. Kooperationen wie die von DZBank mit iZettle zum Bezahlen via Smartphone sind hier richtungsweisend. Aber die Taktzahl muss dringend erhöht werden. Denn wir sehen aus der Vergangenheit und den Effekten der Digitalisierung auf Musik- und Verlagsbranche. Auch wenn Gorbatschov diesen Satz nie wirklich gesagt hat, so hat er doch eine innere Wahrheit „Wer zu spät kommt, den bestraft das Leben.“ oder in diesem Fall, der Kunde. Und vor allem ist es längst nicht mehr damit getan, sich Gedanken darüber zu machen, wie man die eigene Webseite optimal gestaltet. Die Mehrheit der Kunden nutzt mittlerweile mobile Endgeräte und erwartet auch die Bankdienstleistungen auf eben diesen Geräten. Also muss über Tabletoptimierung, Smartphonetauglichkeit und Aggregationsdienste nachgedacht werden, die verschiedenste Konten in einem System zusammenführen. Als Beispiel sei hier nur die App Finanzblick genannt, die jenseits von Banken Konten zusammenführt und so das PayPal Konto gleichberechtigt neben dem Spar- oder Girokonto darstellt.