Für mich ist Kickstarter immer wieder auch ein Ort, an dem ich als Trendforscher Inspirationen und Hinweise auf neue Entwicklungen und Trends bekomme.

Wenn man im Moment beobachtet, wie viele verschiedene „Wallets“ also Geldbörsen gerade im amerikanischen Raum starten, ist eins deutlich zu erkennen. Geld in seiner materiellen Form verschwindet.

Immer mehr Geldbörsen werden entworfen, die den Fokus primär auf Kredit- Ec- oder auch Kundenkarten legen. Natürlich bedeutet das nicht, dass wir alle in ein paar Monaten oder Jahren nur noch mit Karte zahlen werden. Aber das Bargeld wird immer mehr aus dem Fokus rutschen und durch andere Lösungen ersetzt werden.

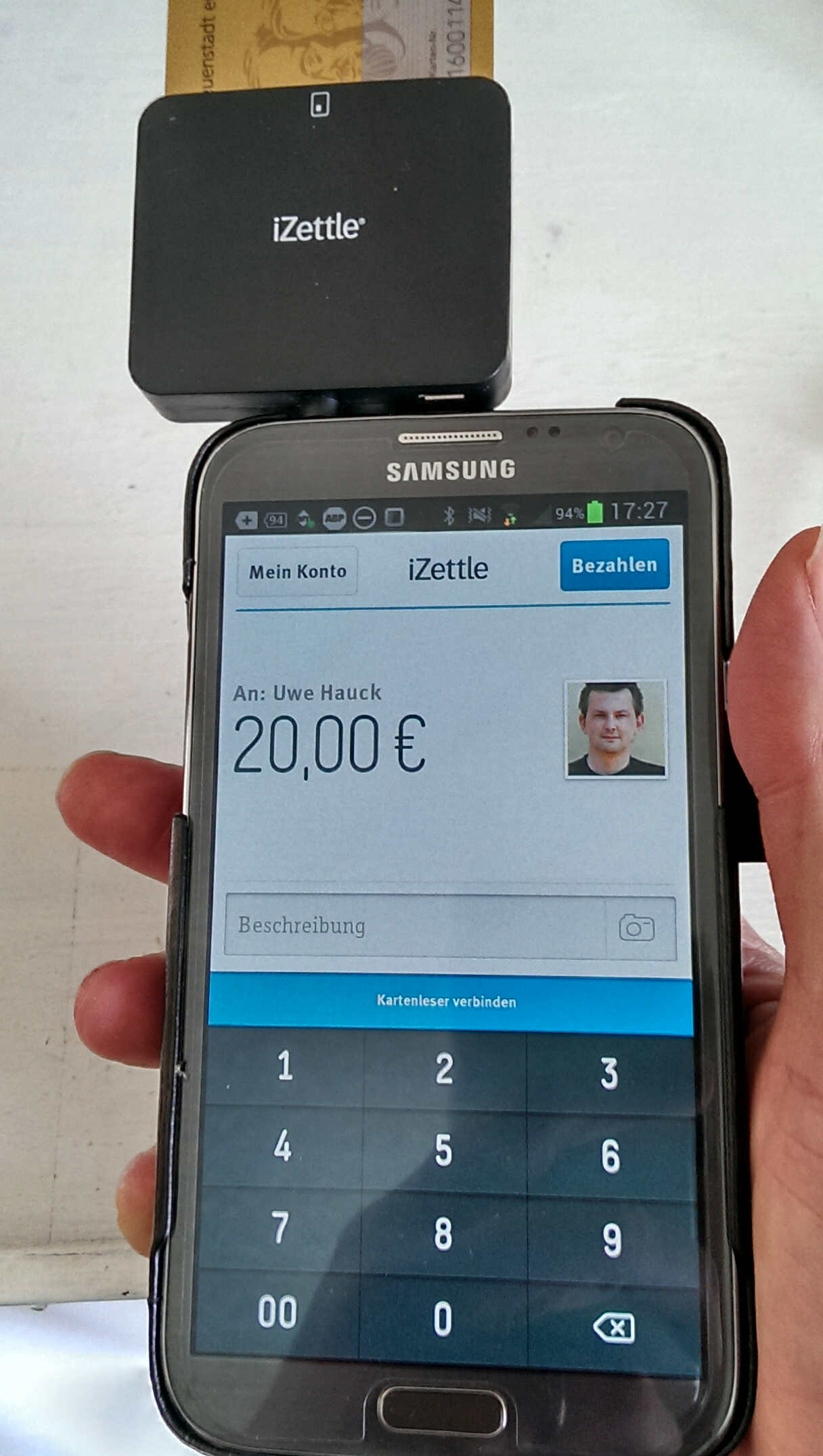

Ich sehe das ganze in mehreren Stufen. Die Stufe, in der wir uns im Moment befinden ist diejenige der Verdrängung, der Beginn des ganzen. Immer häufiger tauchen plötzlich alternative Zahlungswege auf, die es ermöglichen, ganz ohne Bargeld Kleinbeträge zu begleichen. Aktuelle beobachte ich die Lösungsansätze von iZettle und mPass, aber das ist erst der Anfang. Noch ist kein Konzept so überzeugen, dass ich es als Bargeldersatz werten würde. Zumal die wichtigste Rahmenbedingung eine flächendeckende Nutzbarkeit sein muss. Und hier beschränke ich mich nicht auf Ballungszentren. Digitale Payments werden erst dann zum Erfolg, wenn sie IMMER und ÜBERALL funktionieren. Möglicherweise ist hier auch über ein Europaweites System nachzudenken, denn wo ich mit meinen Geldscheinen in Europa zahlen kann, will ich das auch mit anderen Lösungen können.

Natürlich sollte uns klar sein, dass bereits heute unser monetäres Vermögen außerhalb der eigenen Geldbörse virtuell ist. Ich kann schon lange nicht mehr auf die Bank und MEIN Geld sehen. Es sei denn, Bits und Bytes auf einem Monitor genügen mir.

Die nächste Phase, die wir erwarten können ist die des Einstiegs von Nichtbankunternehmen als alleinige Zahlungsdienstleister. Firmen wie Google, mPass, Paypal sind hier die primären Player aber es kann durchaus passieren, dass auch andere einsteigen. Möglicherweise eröffnen sich hier auch völlig neue Möglichkeiten für lokale Währungen, wenn sich durch den digitalen Zahlungsverkehr die Kosten für die Herstellung und Verwaltung des echten Geldes minimieren.

Die Phase, die aber die spannendste sein wird, und die, bedingt durch die Möglichkeiten des Online Handels und eine heranwachsende Generation quasi schleichend zur Ablösung führen wird ist der Generationenwechsel. Schon heute benötigen meine Kinder für die Bezahlung des Essens in der Schulmensa eine spezielle EC Karte. Und sie sind es bereits gewöhnt, dass vieles, was sie sich wünschen oder was die Familie benötigt über das Internet bestellt wird. Und bereits heute zahlen wir die meisten Waren und Dienstleistungen mit der EC Karte. Es wird ein schleichender Ablösungsprozess sein, aber was wir heute in den USA beobachten, wo „echtes Geld“ quasi nur noch als Notgroschen in den Gelbörsen auftaucht wenn überhaupt, das werden wir meiner Ansicht nach in ca. 10 Jahren auch hier in Europa erleben. Und dann wird sich mit Sicherheit auch die Bankenlandschaft verändert haben. Die Sieger werden jene Institute oder Unternehmen sein, die das neue digitale und virtuelle Geld möglichst flächendeckend und so einfach als irgend möglich anbieten.

Wann Bargeld zur sehr kleinen Nische wird, das wage ich (noch) nicht exakt vorherzusagen, aber dass es so kommen wird, da bin ich mir sehr sicher.